Paysafecard stávky 2026: kompletný sprievodca

Anonymný vklad. Slovenská licencia. Bez prekvapení.

Prvý paysafecard kupón som kúpil v BILLE pri Račianskom mýte niekedy v roku 2018, ešte keď slovenský regulačný rámec dobiehal vlastnú legislatívu a kasy si lámali hlavu, či anonymný 16-miestny PIN vôbec pustia cez svoje brány. Odvtedy som ich kúpil niekoľko stoviek a sledoval ich osudy v stávkových kanceláriách. Píšem to preto, aby bolo hneď na začiatku jasné: tento sprievodca nie je rešerš z nemeckej Wikipédie. Je to osem rokov za pultom platobných metód, vrátane neúprosného poplatkového kalkulátora, ktorý si mám napísaný na okraji notesa.

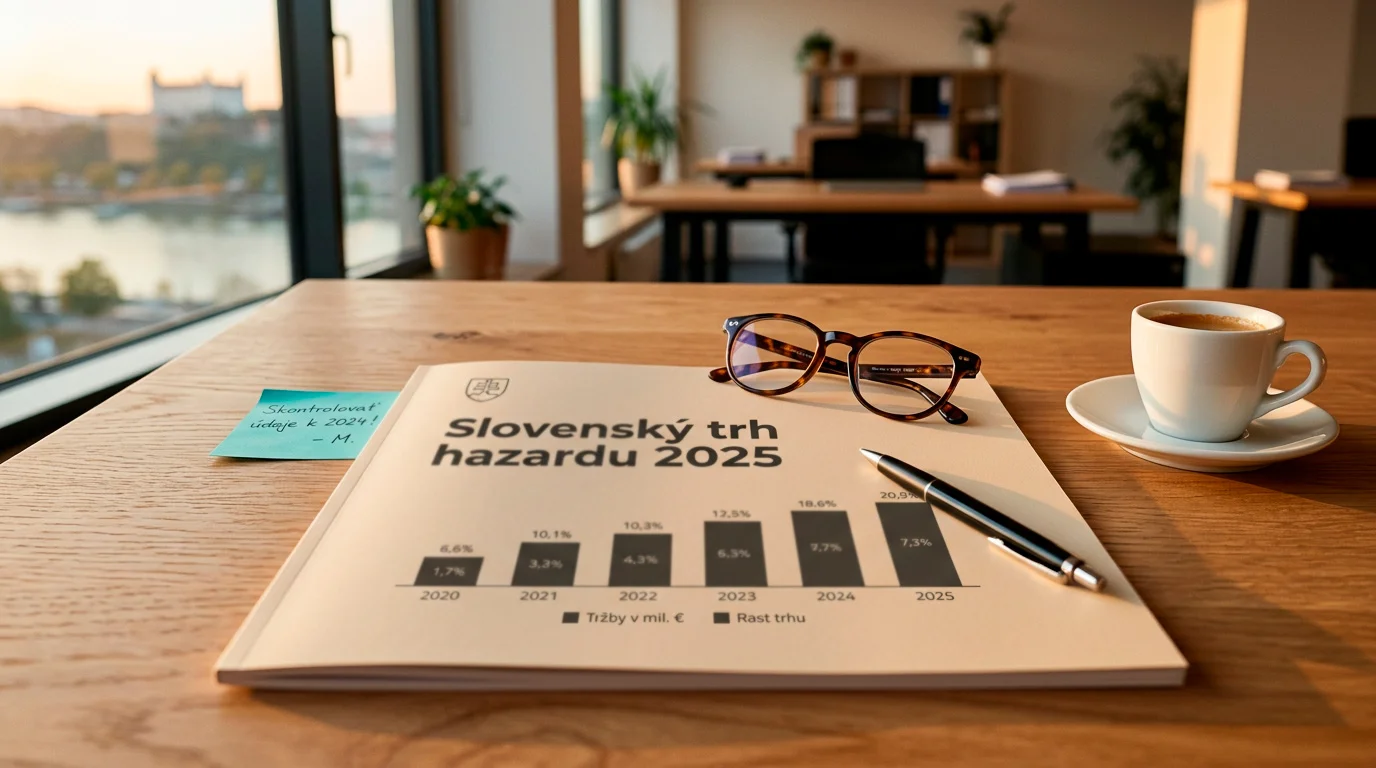

Dôvod, prečo sa o paysafecard na Slovensku hovorí stále intenzívnejšie, sa dá zhrnúť do jediného čísla z najnovšieho reportu ÚRHH: 1,55 miliardy eur hrubého herného výnosu v roku 2025, medziročný nárast o 7,2 percenta. A keď sa k tomu pridá fakt, že internetové kasína sa po prvý raz dostali na 36,6 percenta celkového výťažku, je zrejmé, že online segment už nie je doplnkom kamenného hazardu, ale ťahúňom. V tomto prostredí má anonymná, predplatená a hotovostne kúpená metóda úplne iný význam než pred piatimi rokmi.

Cieľ tohto textu je jednoduchý a zároveň ambiciózny — ukázať, ako paysafecard funguje v slovenských licencovaných stávkových kanceláriách presne tak, ako to vidí praktik, nie marketing. Bez podsúvania konkrétneho operátora, bez rebríčkov a bez floskúl o „bezpečnej zábave“. Číslo, postup, dôsledok.

Pôjdeme od základov, ale rýchlo. Najskôr sa pozrieme, čo PIN vlastne je a ako sa odlišuje od bežnej platobnej karty. Potom rozoberiem aktuálny slovenský trh — koľko sa prestávkovalo, koľko štát vybral, kde sú ohrozené miesta. Tretí blok je čisto procesný: ako prebehne vklad od kúpy po pripísanie zostatku. Štvrtý blok rozkrýva ekonomiku — päťpercentný transakčný poplatok, dispozičnú trojku a kedy sa oplatí Unlimited účet. A posledný blok je o tom, čo paysafecard nedokáže — obísť register vylúčených osôb, ututlať závislosť, zachrániť hráča pred sebou samým.

- Čo je paysafecard a prečo ju slovenskí stávkari poznajú lepšie než vlastnú banku

- Slovenský trh hazardu 2025 v číslach: kontext, ktorý mení rozhodovanie

- Cesta šestnástich číslic: ako sa kupón premení na živú stávku

- Šesť licencovaných kancelárií na slovenskom trhu a ich vzťah k paysafecard

- Reálna cena anonymity: päť percent, tri eurá a všetko, čo sa skrýva medzi nimi

- myPaysafe účet: kedy si ho založiť a kedy sa bez neho zaobídeš

- Anonymita PIN-u verzus realita transakcie: kde je hranica

- Register vylúčených osôb: posledná línia obrany, ktorú paysafecard neobíde

- Po Mastercarde: čo prichádza s produktom Account & Card

- Zodpovedné hranie nie je marketingový slogan, je to účtovníctvo s vlastným časom

- Časté otázky o paysafecard stávkach na Slovensku

- Čo si z toho odniesť, kým budeš nabíjať ďalší kupón

Čo je paysafecard a prečo ju slovenskí stávkari poznajú lepšie než vlastnú banku

Mám známeho, ktorý dvadsať rokov pracoval v banke a o paysafecard počul prvý raz až vlani na rodinnej oslave. Bavili sme sa s jeho synovcom o tom, ako si nedopláca telefónne kredity bez bankového účtu — a strýko len krútil hlavou. To je presne ten paradox: produkt, ktorý vznikol ešte v ére, keď väčšina ľudí mala dial-up modem, je dnes pre časť populácie samozrejmejší než internet banking.

Paysafecard je predplatený voucher v podobe papierového alebo digitálneho lístka. Hlavnou identifikáciou je 16-miestny PIN kód, ktorý zákazník zaplatí v hotovosti a zadá pri online platbe. Žiadny bankový účet, žiadna karta, žiadna registrácia — minimálne v základnej rovine. Zaplatíš, dostaneš lístok, použiješ kód.

PIN kód paysafecard — 16-miestna alfanumerická kombinácia, ktorá funguje ako jednorazový digitálny token. Pri zadaní v stávkovej kancelárii alebo inom obchode systém overí jeho hodnotu a okamžite ju strhne. Zostatok zostáva pripísaný k samotnému kódu, nie k osobe.

Z technického hľadiska ide o e-money produkt vydávaný spoločnosťou Paysafe Group, ktorá podlieha britskej FCA aj rakúskemu finančnému dohľadu. Pre slovenského hráča je to dôležité najmä preto, že tu nehovoríme o nejakom darčekovom poukaze, ale o regulovanej platobnej metóde, ktorá patrí do kategórie predplatených platobných nástrojov v zmysle európskej PSD2 smernice.

Ako kupón vyzerá v praxi

Kúpiš si v BILLE alebo na pošte voucher s nominálnou hodnotou, povedzme, 50 eur. Dostaneš vytlačený lístok s kódom v tvare 1234 5678 9012 3456. V stávkovej kancelárii potom vyberieš platbu cez paysafecard, prepíšeš PIN do formulára a do niekoľkých sekúnd máš na hráčskom účte o 50 eur viac, mínus poplatok kancelárie.

Globálne čísla pomáhajú zarámcovať mierku. Paysafecard je dostupná v vyše 50 krajinách a využíva ju približne 650 000 predajných miest po celom svete. To znamená, že produkt nie je experiment ani lokálna kuriozita — je to infraštruktúrny prvok prepaid ekonomiky. Európsky kontext: multi-purpose open-loop predplatené karty držali v roku 2025 podiel 75,35 percenta európskeho prepaid trhu, čo dáva paysafecard kategorickú stabilitu na ďalšie roky.

Paysafecard sa narodila vo Viedni roku 2000 ako odpoveď na úzkostnú otázku internetového obchodovania — ako zaplatiť na webe, keď nemáš platobnú kartu. Bola to prvá európska prepaid voucher služba pre online platby a v Rakúsku ju vtedy distribuovala obyčajná tabaková sieť.

Variabilná paysafecard, ktorá je na trhu od roku 2024, posunula produkt ďalej. Namiesto fixných hodnôt 10, 25, 50 alebo 100 eur si zákazník môže zakúpiť kupón v ľubovoľnej hodnote v rozsahu 10 až 150 eur. Pre stávkara to znamená praktickú flexibilitu — ak chce vložiť presne 47 eur, môže.

Slovenský trh hazardu 2025 v číslach: kontext, ktorý mení rozhodovanie

Sedím nad reportom ÚRHH z februára 2026 a potichu sa smejem. Nie zo škodoradosti, ale preto, že väčšina kolegov, ktorí roky tvrdili „slovenský hazard je malý trh“, musí teraz zhltnúť čísla, ktoré sú o triedu vyššie, než sa traduje v kaviarenských debatách. Sektor sa za päť rokov posunul z postavenia regionálneho hráča na vážneho účastníka európskej igaming krajiny.

Slováci v roku 2025 prestávkovali, prehrali a vyhrali peniaze v rozsahoch, ktoré ešte v roku 2020 vyzerali ako sci-fi. Celková výška uzatvorených stávok dosiahla 26,77 miliardy eur. Áno, miliardy. To znamená, že priemerný plnoletý obyvateľ krajiny prešiel cez systém vyše šiestimi tisícmi eur ročne, hoci v skutočnosti je rozloženie extrémne nerovnomerné a ťahá ho úzka vrstva intenzívnych hráčov. Hráčom sa z tejto sumy vrátilo na výhrach 25,22 miliardy eur — zvyšok, presne 1,55 miliardy, je hrubý herný výnos.

26,77 mld. eur

celková výška uzatvorených stávok 2025

1,55 mld. eur

GGR slovenského hazardu 2025

369,9 mil. eur

odvod do štátneho rozpočtu

36,6 %

podiel internetových kasín na výťažku

Štátny odvod stúpol z hazardu na 369,9 milióna eur, medziročne o 22,67 milióna viac. To je zaokrúhlene jedna koncertná hala v Petržalke alebo dvojročný rozpočet stredne veľkej nemocnice. Nie je to drobné a netreba sa tváriť, že áno. Slovenský fiskus na hazard žije a každý regulačný posun, o ktorom sa v parlamente hovorí, treba čítať aj cez túto optiku.

Najzaujímavejší je posun v rámci segmentov. Internetové kasína po prvý raz prekročili tridsaťpercentnú hranicu a usadili sa na 36,6 percenta celkového výťažku. Online hazardné platformy vygenerovali stratu hráčov vo výške približne 570 miliónov eur a prekonali kamenné prevádzky o 99,3 milióna. Generálna riaditeľka ÚRHH Libuša Baranová túto dynamiku označila za prirodzený dôsledok technologického pokroku a dostupnosti výkonných smartfónov — formulácia, ktorá pôsobí akademicky, ale popisuje fakt, že priemerný hráč už dnes neprekročí prah herne, jeho herňa sa zmestila do vrecka mikiny.

Pre paysafecard má tento posun konkrétny dôsledok. Online segment sa rozrastá rýchlejšie ako kamenný a online segment je presne ten, kde anonymná predplatená metóda dáva zmysel. Kamenná pobočka má vlastnú kasu, online stávkar potrebuje sprostredkovateľa medzi peňaženkou a hráčskym účtom. Tu paysafecard vstupuje.

Treba si však dať pozor na interpretáciu. Dávid Lenčéš, výkonný riaditeľ Inštitútu pre reguláciu hazardných hier, na februárovej tlačovke správne pripomenul, že fakt o 26,77 miliardy eur prestávkovaných peňazí neznamená, že dnes chýbajú v hráčskych peňaženkách. Reálny výťažok, o ktorý ľudia prišli, je 1,55 miliardy. Zvyšok sa im vrátil na výhrach. Tento detail mi pripadá kľúčový — laické publikum často číta makro čísla nesprávne a tvorí si z nich katastrofickú predstavu, ktorá nezodpovedá ekonomickej realite. Hazard nie je čistá strata, je to prerozdeľovanie pomocou matematickej výhody domu.

Slovenský hazard v roku 2025 vyrástol do polohy, kde anonymné platobné metódy už nie sú okrajovou voľbou, ale legitímnou súčasťou online ekonomiky s ročným výťažkom 1,55 miliardy eur. Paysafecard je v tomto kontexte štruktúrne najjednoduchší dostupný nástroj.

A ešte jeden detail, ktorý sa hodí pochopiť: kamenný hazard padá. Tržby kamenného sektora v roku 2025 klesli na 286,6 milióna eur, medziročný pokles 15,6 percenta. To znamená, že igaming trh sa nielen presúva online, ale aj realokuje samotnú váhu. Diskusia o paysafecard je preto v skutočnosti diskusiou o tom, ako sa platí v tom segmente, ktorý rastie, nie v tom, ktorý mizne.

Cesta šestnástich číslic: ako sa kupón premení na živú stávku

Najčastejšia chyba, ktorú som videl pri prvých vkladoch nováčikov, nie je technická — je psychologická. Človek si kúpi kupón v hodnote 50 eur, doma otvorí stávkový web, klikne na vklad, vyberie paysafecard, prepíše PIN, potvrdí… a v hlave ho hryzie pochybnosť, či to celé funguje, lebo všetko ide až príliš jednoducho. Tá nedôvera je správny inštinkt, ale v tomto prípade je nesprávne adresovaná. Vklad cez paysafecard je jednoduchý preto, že produkt je navrhnutý tak, aby zlikvidoval všetky trecie body medzi hotovosťou a hráčskym účtom.

Pozrime sa na proces krok za krokom. Začína sa kúpou. Na pulte v BILLA, OMV pumpe, na pošte alebo v sieti GG Tabak požiadaš o paysafecard v konkrétnej hodnote — najčastejšie 10, 25, 50 alebo 100 eur, alebo ľubovoľnú variabilnú sumu medzi 10 a 150. Zaplatíš v hotovosti. Pokladník vytlačí lístok s 16-miestnym kódom a krátkou inštrukciou, ako kupón aktivovať. Cez výkup hotovosti to spravidla netrvá viac než 30 sekúnd.

Dôležité hneď po kúpe

Lístok s PIN kódom má rovnakú hodnotu ako hotovosť. Stratený lístok znamená stratené peniaze, lebo PIN si nikto nezapamätá za teba. Niekoľko hráčov, ktorých poznám, robí jednoduchý úkon — odfotia si lístok mobilom hneď v obchode a uložia foto do kryptovaného úložiska. Hardcopy si potom ponechajú do času, kým kupón použijú.

Druhý krok je vlastný vklad. Otvoríš stávkovú kanceláriu, prihlásiš sa do svojho hráčskeho účtu, ktorý si predtým musel založiť (samotná registrácia je u licencovaných kancelárií regulovaná zákonom 30/2019 a vyžaduje overenie totožnosti). V sekcii Vklad zvolíš paysafecard, zadáš sumu, prepíšeš PIN. Systém kupón overí v reálnom čase voči databáze Paysafe a buď ho akceptuje, alebo vráti chybu. Pri akceptácii sa peniaze pripíšu okamžite — typicky do piatich sekúnd, no v špičkách občas do minúty.

Tretí krok je najmenej viditeľný, ale finančne najbolestivejší. Slovenské stávkové kancelárie účtujú za vklad cez paysafecard transakčný poplatok 5 percent z vkladanej sumy. Túto sumu kancelária strhne pri pripísaní zostatku, takže pri vklade 50 eur dostane hráč na účet 47,50 eur. Detailný rozpis poplatkov je nižšie v samostatnej sekcii — tu len konštatujem, že tento poplatok je naprieč slovenskými licencovanými operátormi viac-menej zhodný.

Prepočet vkladu na potenciálnu výhru

Vklad: 50,00 eur · transakčný poplatok 5 % = 2,50 eur · pripísané na hráčsky účet: 47,50 eur

Stávka 47,50 eur na kurz 2,30 (napríklad výhra hosťa v hokejovom zápase) · potenciálna výhra: 109,25 eur · čistý zisk po odčítaní vkladu: 59,25 eur

Reálna návratnosť po zarátaní 5 % poplatku z pôvodných 50 eur: 109,25 ÷ 50 = 2,185 — efektívny kurz po poplatku.

Limity vkladov sa v slovenských kanceláriách líšia. Tipsport a Fortuna umožňujú vklad od jediného eura, čo je užitočné pre testovanie systému alebo pre aktiváciu vstupných bonusov. DOXXbet má najvyšší jednorazový limit medzi slovenskými licencovanými operátormi — až 2 000 eur na transakciu, čo je relevantné pre stávkarov s vyššími objemami vkladov. Niké zase pri určitých sumách požaduje účet myPaysafe Unlimited, čo je samostatná téma o pár kapitol nižšie.

Kontrolný zoznam pred prvým vkladom cez paysafecard

- Skontroloval som, či je stávková kancelária licencovaná ÚRHH a má slovenskú doménu.

- Mám otvorený a overený hráčsky účet, registrovaný na svoje meno.

- Kupón mám fyzicky pri sebe a PIN je čitateľný, nie zalomený alebo zoškrabaný.

- Viem, či kancelária podporuje sumu, ktorú chcem vložiť (1 € minimum, 100 alebo 2 000 € maximum).

- Akceptujem, že 5 % z vkladu zaplatím ako transakčný poplatok.

- Som si vedomý, že výber výhier cez paysafecard nie je možný — peniaze odídu cez bankový prevod alebo inú metódu.

- Stanovil som si limit dnešnej hry pred zadaním PIN-u, nie po prvej výhre.

Šesť licencovaných kancelárií na slovenskom trhu a ich vzťah k paysafecard

Keď sa ma novinár pred dvoma rokmi pýtal, koľko stávkových kancelárií má na Slovensku platnú online licenciu, odpovedal som mu po pamäti zlou cifrou. Bola to lekcia. Číslo sa medzi rokmi mení a treba ho overovať, lebo regulátor ho zverejňuje vo verejnom registri a vstupy aj výstupy z trhu nie sú výnimočné. Aktuálny stav je jasný a stabilný: na slovenskom trhu hazardu pôsobí šesť online stávkových kancelárií s licenciou ÚRHH — Tipsport, DOXXbet, SYNOT TIP, Fortuna, Niké a TIPOSBET.

Päť z tejto šestice akceptuje paysafecard ako vkladovú metódu. Šiesty operátor — TIPOSBET pod hlavičkou štátnej spoločnosti Tipos a.s. — paysafecard nepodporuje a vzhľadom na typ vlastníckej štruktúry a interné platobné zásady to v krátkom horizonte nezmení. Detail tohto rozhodnutia je samostatná téma, ktorú riešia špecializované zdroje, no pre praktického hráča ide o jednoduchú navigačnú informáciu: ak chceš stávkovať s paysafecard, TIPOSBET nie je možnosť.

Dôležité je nezamieňať „licencovaný operátor“ s „bezpečný operátor“ alebo „výhodný operátor“. Licencia znamená, že prevádzkovateľ podlieha kontrole ÚRHH, dodržiava AML/KYC pravidlá a odvádza daň do štátneho rozpočtu. Hodnotenie kvality služby je individuálna otázka skúseností a o tej v tomto sprievodcovi nepíšem žiadne rebríčky.

Princíp licencovania má v sebe ekonomickú logiku, ktorá sa vo verejnej diskusii často stráca. Dávid Lenčéš z IPRHH to viackrát vystihol — práve regulované kamenné herne, kasína či licencované online prevádzky sú povinné dodržiavať zákonné povinnosti, ktoré nelegálni prevádzkovatelia jednoducho ignorujú. Pre hráča to znamená, že každé euro vložené cez paysafecard do licencovanej kancelárie ide do systému, ktorý má povinné AML procedúry, prepojenie s registrom vylúčených osôb a auditovateľnú stopu transakcií.

Pozrime sa na to, ako sa licencované kancelárie líšia v parametroch dôležitých pre paysafecard vklady, bez akéhokoľvek hodnotenia, len ako fakty.

| Charakteristika vkladu paysafecard | Typický limit minima | Typický limit maxima | Špecifický prvok |

|---|---|---|---|

| Variant s nízkym minimom | od 1 € | do 100 € | vhodné pre testovanie a aktiváciu bonusov |

| Variant s vysokým maximom | od 5 € | do 2 000 € | vhodné pre profesionálne objemy, vyžaduje vyšší typ myPaysafe účtu |

| Variant s povinným myPaysafe Unlimited | od 10 € | do 1 000 € | vyžaduje KYC overenie účtu pred prvým vkladom |

| Variant bez podpory paysafecard | — | — | vklad cez paysafecard nie je dostupný, alternatívne metódy bankový prevod, debetná karta |

Vyššie uvedená štruktúra reflektuje fakt, že každý licencovaný operátor si nastavuje vkladové parametre individuálne v rámci limitov povolených ÚRHH. Tipsport a Fortuna patria k tým, ktoré umožňujú jednoeurový vklad — to je prakticky najnižšia jednotka v celej kategórii. Naopak, DOXXbet má najvyšší limit jednorazového paysafecard vkladu medzi slovenskými licencovanými operátormi, a to do 2 000 eur na transakciu. Niké je špecifické tým, že pri určitých výškach vkladu vyžaduje účet myPaysafe Unlimited, čo predpokladá KYC verifikáciu hráča v Paysafe systéme.

Praktická implikácia: ak začínaš s nízkym vkladom okolo 10–25 eur, prakticky každá z piatich kancelárií ti dovolí použiť paysafecard bez registrácie účtu myPaysafe. Ak chceš vkladať vyššie sumy a hovoríme o stoeurových rádoch, narazíš na strop, ktorý si Paysafe interne kontroluje cez AML pravidlá. To znamená, že nad určitou hranicou (typicky 50 eur na transakciu pri použití kupónu bez overenia) systém presmeruje hráča k registrácii alebo k použitiu už registrovaného účtu.

Distribučná sieť kupónov pred samotným vkladom je naopak veľmi konzistentná naprieč krajinou. Predajné miesta paysafecard na Slovensku zahŕňajú 13 oficiálnych distribučných partnerov vrátane Slovenskej pošty, BILLA, OMV, GG Tabak (s vyše 500 trafikami) a samotných pobočiek Tipsport, ktoré ponúkajú kupóny v hodnotách 10, 25, 50 a 100 eur výlučne za hotovosť. Detailný prehľad konkrétnych predajní podľa regiónov, otváracích hodín a špecifík výberu nominálov nájdeš v samostatnom sprievodcovi predajnými miestami paysafecard na Slovensku.

Posledná poznámka, ktorá sa občas prehliada: licencia ÚRHH platí pre konkrétnu doménu a konkrétny právny subjekt. Ak narazíš na klon stránky, ktorá sa volá podobne ako licencovaný operátor, no doména je iná alebo cudzojazyčná, je vysoká šanca, že ide o neoficiálny portál mimo slovenskej regulácie. ÚRHH má aktualizovaný blacklist a každý hráč by si mal pred prvým vkladom raz overiť, či názov a doména súhlasia s registrom. Päť eurových peňazí stratených na podvodnej stránke je drahšia lekcia ako 30 sekúnd kontroly.

Reálna cena anonymity: päť percent, tri eurá a všetko, čo sa skrýva medzi nimi

Pri jednej z prvých kalkulácií, ktoré som robil pre kamaráta-pokerhráča, som mu na obrúsku ukázal, že keď vkladá týždenne 200 eur cez paysafecard, ročne mu zostatok ujedá zhruba 520 eur na poplatkoch. Koľkokrát mŕkol — neviem. Ale pamätám si, že potom začal počítať aj kávy. Poplatky vo svete platobných metód sú často podceňovaná veličina, lebo jeden vklad pôsobí ako drobnosť. Pri pravidelnom hraní sa však z drobností stane systém.

Začnime tým, čo je univerzálne. Slovenské licencované stávkové kancelárie účtujú pri vklade cez paysafecard transakčný poplatok 5 percent z vkladanej sumy. Toto číslo je naprieč odvetvím nápadne stabilné. Vznikla bezútechná situácia, v ktorej hráč platí poplatok kancelárii za to, že kancelária používa platobnú metódu, za ktorú už platí vlastný poplatok prevádzkovateľovi metódy. Ekonomicky je to kaskádny model — nie je to nelegálne, ale za pri dôslednom porovnaní s bankovým prevodom (zvyčajne bez poplatku) ide o citeľný náklad.

Mechanika 5 % poplatku

Vklad 50 € → poplatok 2,50 € → na hráčsky účet 47,50 €

Vklad 100 € → poplatok 5,00 € → na hráčsky účet 95,00 €

Vklad 200 € → poplatok 10,00 € → na hráčsky účet 190,00 €

Priemerná hodnota jednej paysafecard transakcie sa globálne pohybuje okolo 25 eur. To znamená, že priemerný hráč zaplatí pri jednom vklade 1,25 eur. Ak hraje pravidelne, ročne to robí desiatky až stovky eur.

Druhý poplatok, na ktorý si treba dať pozor, sa neviaže na samotnú stávkovú kanceláriu, ale na kupón. Po siedmom mesiaci od zakúpenia paysafecard kupónu sa zo zvyšného zostatku odpočítava mesačný dispozičný poplatok 3 eurá. To je penalizácia za neaktivitu, ktorá v kombinácii s nízkym zvyšným zostatkom dokáže hodnotu kupónu rýchlo vynulovať. Nesvedčia o tom žiadne katastrofické príbehy v médiách, ale poznám hráčov, ktorí si v roku 2023 kúpili kupón za 10 eur, zabudli naň, a v roku 2024 zistili, že na ňom už nezostalo nič.

Tretí faktor — limity podľa typu myPaysafe účtu. Bez registrovaného účtu funguje paysafecard ako anonymný PIN s prirodzenými stropmi. S účtom Standard sú mesačné transakčné limity ekvivalent 6 000 Kč (približne 240 eur), s ročným stropom nahrávania kódov v hodnote 60 000 Kč. S účtom Unlimited po KYC overení je limit transakcie až 1 000 eur a zostatok účtu môže dosiahnuť 5 000 eur. Pre stávkara s vyššími objemami je preto Unlimited prakticky povinný, ak chce robiť stovky vkladov ročne v desiatkach eur a viac.

| Typ účtu / použitia | Mesačný limit transakcií | Limit jednej transakcie | Strop zostatku účtu |

|---|---|---|---|

| Bez účtu (samotný PIN) | obmedzený AML pravidlami | typicky do 50 € | — |

| myPaysafe Standard | cca 240 € | v rámci mesačného limitu | obmedzený |

| myPaysafe Unlimited (po KYC) | nelimitovaný v rámci ostatných limitov | do 1 000 € | do 5 000 € |

Skryté náklady, ktoré treba vždy mať na pamäti, sú dva. Prvý je kurzový — ak používaš paysafecard kúpený v krajine s inou menou než euro, Paysafe pri zúčtovaní použije vlastný kurzový prepočet, ktorý nemusí byť optimálny. Pre slovenského hráča kupujúceho kupón v eurách na slovenskom predajnom mieste tento problém nie je relevantný, no pre cestujúceho áno. Druhý je čas — peniaze viazané v paysafecard zostatku negenerujú žiadny úrok a v prostredí inflácie 2–3 percenta ročne reálna kúpna sila zostatku klesá. Pri 100 eur ležiacich na kupóne to znamená 2–3 eur ročne navyše k dispozičnému poplatku, ak sa kupón nepoužije.

Praktická konsekvencia pre rozpočet hráča je triviálna, ale dôležitá. Päťpercentný poplatok znamená, že tvoja efektívna kurzová požiadavka stúpa. Ak stávkuješ na kurzy okolo 1,90 (klasické zápasové stávky s približne polovičnou pravdepodobnosťou), tvoj reálny break-even bod sa po zaplatení poplatku posúva približne na hranicu kurz × 1,053. Z dlhodobého hráčskeho hľadiska to nie je dráma, ale je to faktor, ktorý profesionál ráta.

Detailnejší rozpis toho, ako sa skladá celkový reálny náklad transakcie, vrátane kalkulátora pre rôzne výšky vkladu a porovnania s alternatívnymi platobnými metódami, je samostatne spracovaný v analýze poplatkov paysafecard v slovenských stávkových kanceláriách. V tomto sprievodcovi zostávam pri prehľade.

myPaysafe účet: kedy si ho založiť a kedy sa bez neho zaobídeš

Existuje úprimná otázka, ktorú som si sám položil pred ôsmimi rokmi a ktorú si dodnes kladie každý nový užívateľ paysafecard: ak je celá pointa kupónu anonymita, prečo by som si zriadil účet, ktorý túto anonymitu narúša? Odpoveď je trochu paradoxná. myPaysafe nezabíja anonymitu, ale ju trochu prestavia — z anonymity voči celému svetu do anonymity voči konkrétnemu obchodníkovi pri zachovaní KYC vzťahu len medzi hráčom a Paysafe Group. Pre stávkara, ktorý hraje sporadicky a v malých sumách, je registrácia zbytočná. Pre stávkara, ktorý hraje pravidelne a vo vyšších objemoch, je takmer nevyhnutná.

myPaysafe je užívateľský účet v ekosystéme Paysafe Group, ktorý slúži na nahrávanie a správu PIN kódov. Namiesto manuálneho prepisovania 16 číslic pri každom vklade hráč nahrá kódy do svojho účtu, kde sa premieňajú na zostatok, a potom z účtu platí jednou prihlásením. Účet má dve úrovne — Standard a Unlimited — a rozdiel medzi nimi je z hľadiska limitov dramatický.

KYC overenie — Know Your Customer, regulovaný proces identifikácie zákazníka, ktorý vyžaduje predloženie občianskeho preukazu alebo iného dokladu totožnosti, často aj dôkaz o adrese. V kontexte myPaysafe Unlimited je KYC podmienkou prístupu k vyšším transakčným limitom a zvyčajne trvá od niekoľko hodín po niekoľko pracovných dní.

Standard verzus Unlimited v praxi

Standard: mesačný limit transakcií ekvivalent 6 000 Kč (~240 €), ročný strop nahrávania kódov 60 000 Kč. Vhodné pre rekreačného hráča s nízkym objemom.

Unlimited (po KYC): jedna transakcia až 1 000 €, zostatok účtu až 5 000 €. Vhodné pre profesionálneho hráča alebo pre niekoho, kto vkladá pravidelne stovky eur.

Praktická prahová logika: ak ti za rok prejde cez paysafecard suma menšia ako 200 eur, Standard ti vystačí. Ak je to nad 200 eur a vkladáš v desiatkach eur na transakciu, oplatí sa ti Unlimited. Niektoré kancelárie, najmä Niké, navyše vyžadujú Unlimited pre vyššie vklady, takže ak je tvoj operátor jeden z tých, ktoré uplatňujú túto požiadavku, voľba je vyriešená za teba.

Druhý dôvod, prečo Unlimited dáva zmysel, je administratívny komfort. Bez účtu si manažuješ kupóny v hlave alebo v poznámkach. S účtom Unlimited máš transakčnú históriu, prehľad zostatkov a nástroje na kontrolu výdavkov, čo je nezanedbateľné z hľadiska zodpovedného hrania. Hráč, ktorý vidí svoju mesačnú rekapitulácia v jednom okne, si oveľa skôr všimne, že v marci minul dvojnásobok februára.

Treba však počítať s tým, že KYC nie je formálna pásová výroba. Vyžaduje fotokópiu dokladu totožnosti, niekedy aj selfie verifikáciu, a v určitých prípadoch dokument o pobyte. U niektorých používateľov to ide hladko za 24 hodín, u iných to trvá pracovný týždeň, najmä ak sa narazí na nečitateľnú fotku alebo nesúlad údajov. Pre kompletný postup registrácie, KYC overenia, riešenia bežných problémov a porovnanie účtov v praxi odporúčam návod na založenie a overenie myPaysafe účtu pre stávkovanie, ktorý sa tým zaoberá detailne.

Anonymita PIN-u verzus realita transakcie: kde je hranica

Najpresnejšiu odpoveď na otázku „Je paysafecard skutočne anonymná?“ som počul nie od finančníka, ale od bezpečnostného audítora — anonymita je vrstva, nie absolútum. Kupón je anonymný v tom zmysle, že pri kúpe nevyžaduje doklad totožnosti, registráciu, ani prepojenie s bankovým účtom. To je faktická anonymita voči obchodu a voči Paysafe Group ako vydavateľovi. Ale v okamihu, keď PIN použiješ na platbu v slovenskej licencovanej stávkovej kancelárii, vstupuješ do prostredia, kde tvoj hráčsky účet je registrovaný na meno a tvoje transakcie sú evidované regulátorom. Tam anonymita platobnej metódy končí.

Stručný prehľad regulačného prostredia ti pomôže pochopiť, prečo sú slovenské licencované kancelárie z hľadiska bezpečnosti spoľahlivejšie než alternatívy mimo regulácie. ÚRHH pridal v roku 2024 na blacklist 89 nelegálnych webových stránok a celkový zoznam zakázaných platforiem dosiahol 820 stránok. To je jeden z najväčších verejných blacklistov v Európe v pomere k veľkosti trhu a každá z týchto stránok bola zablokovaná z dobrého dôvodu — typicky kvôli prevádzke bez licencie, manipulácii s výhrami alebo absentujúcim AML procedúram.

To, že kupón paysafecard funguje aj na nelegálnych stránkach, neznamená, že ho tam má hráč použiť. Operátor mimo regulácie ÚRHH nemá povinnosť dodržiavať KYC, nemusí mať mechanizmus výplaty výhier a v prípade sporu nemá hráč nikoho, na koho sa obrátiť. Päť eurová „výhoda“ anonymity sa môže premeniť na stoeurovú stratu zostatku, keď stránka jednoducho zmizne.

Audit Najvyššieho kontrolného úradu z roku 2025 ukázal aj druhú stranu mince. Medzi rokmi 2019 a 2025 vydal ÚRHH viac než 600 pokút, no súčasne nechal premlčať vyše 900 prípadov. Predseda NKÚ Ľubomír Andrassy v auguste 2025 priznal, že nie je celkom jasné, prečo niektorí dostali pokutu vo výške niekoľkých tisíc eur a iní sa sankciám úplne vyhli. Neexistoval interný proces, mnohé prípady úrad jednoducho nestihol konať včas. Pre hráča je toto signál, že systém vymáhania má medzery a sebareflexia regulátora prebieha. Anonymita platby ťa neochráni pred operátorom, ktorý nedodržiava pravidlá — pred tým ťa chráni samotný výber licencovaného partnera.

Z pohľadu samotného PIN kódu treba pochopiť, že kupón funguje ako digitálna hotovosť. Kto má kód, ten má peniaze. Stratený alebo ukradnutý PIN sa prakticky nedá vrátiť, lebo Paysafe nevedie záznam o tom, kto pôvodne kupón kúpil — to je oddelená vrstva systému. Podvody s paysafecard sa navyše zameriavajú práve na získanie PIN-u — typicky cez phishing emaily, falošné stránky stávkových kancelárií alebo telefonické vydieranie.

Odporúčané

- PIN zadávaj len na overených doménach licencovaných slovenských kancelárií so SSL certifikátom.

- Kupón používaj v jednej transakcii alebo nahraj do účtu myPaysafe — nedrž dlho fyzický lístok s vysokým zostatkom.

- Pri akýchkoľvek pochybnostiach o webe radšej zavri prehliadač a manuálne zadaj domén operátora znova.

- Pri strate kupónu okamžite kontaktuj zákaznícku podporu Paysafe — záchrana je nepravdepodobná, no v zriedkavých prípadoch možná.

Zakázané

- Nikdy neposielaj fotku PIN kódu cez email, SMS, Messenger alebo akýkoľvek nešifrovaný kanál.

- Nepoužívaj paysafecard na stránkach, ktoré nie sú v zozname licencovaných kancelárií ÚRHH.

- Nezdieľaj PIN s nikým, ani s rodinou, ani s priateľom, ktorý ti „len chce skúsiť“.

- Nereaguj na ponuky „výhry zadarmo paysafecard“ cez sociálne siete — drvivá väčšina takýchto kampaní je phishing.

Záver tejto sekcie je jednoduchý: paysafecard ti dáva veľkú vrstvu súkromia voči obchodníkovi a banke, ale neutečieš pred zákonom, registrom vylúčených osôb ani vlastnou impulzívnosťou. Anonymita je nástroj na ochranu pred reklamou a profilovaním, nie štít pred sebou samým.

Register vylúčených osôb: posledná línia obrany, ktorú paysafecard neobíde

Pred dvoma rokmi ma na konferencii v Bratislave zastavil otec strednej generácie a opýtal sa, či sa dá cez paysafecard obísť register vylúčených osôb pre dospelého syna, ktorý sa do registra dobrovoľne zapísal. Odpoveď bola nepríjemná, ale jednoznačná — nedá. A za to budem regulátorovi vďačný. Register vylúčených osôb (RVO) je centrálny zoznam, do ktorého sú evidovaní hráči, ktorí majú zo zákona alebo dobrovoľne blokovaný prístup k hazardným hrám. Licencovaná stávková kancelária je povinná pri každom novom hráčskom účte, ako aj pri vklade, overiť stav v RVO a v prípade zápisu transakciu odmietnuť. Paysafecard kupón nezmení nič — vklad ide cez hráčsky účet a ten je s registrom prepojený.

Čísla z ÚRHH dávajú téme váhu. Ku koncu mája 2025 bolo v Registri vylúčených osôb evidovaných 20 544 hráčov, ktorí sa dobrovoľne samovylúčili z hazardných hier. Generálna riaditeľka ÚRHH Jana Mravíková (do septembra 2025 vo funkcii) k prekročeniu hranice 20-tisíc samovylúčení uviedla, že ide o potvrdenie funkčnosti a opodstatnenosti tohto kľúčového regulačného nástroja. Pre úrad to bol signál, že občania vnímajú samovylúčenie ako dostupnú a efektívnu formu prevencie.

Počet samovylúčiteľov v RVO sa od mája 2020, kedy bolo v zozname 5 871 osôb, viac než strojnásobil — nárast o 250 percent za päť rokov. V samotnom máji 2025 pribudlo 513 nových samovylúčiteľov, kým o výmaz požiadalo len 186 osôb. Trend je nepochybne rastúci a jednosmerný.

Dôvody zápisu do registra sa neobmedzujú na dobrovoľné samovylúčenie. Mgr. Henrieta Borowiecka z Kancelárie generálneho riaditeľa ÚRHH v rozhovore pre Banky.sk popísala, že dôvodom môže byť napríklad poberanie dávky v hmotnej núdzi, samovylúčenie, priznanie sociálneho štipendia, súdom uložená povinnosť platiť výživné, začatie trestného stíhania pre zanedbanie povinnej výživy či diagnostikovaná choroba patologického hráčstva. Inými slovami, RVO funguje ako sociálne sito i ako klinický nástroj — chráni nielen hráča pred sebou, ale aj jeho blízkych a verejné zdroje.

Praktický dôsledok pre paysafecard je jednoduchý. Ak sa pokúsiš vložiť kupón do hráčskeho účtu osoby zapísanej v RVO, kancelária transakciu odmietne na úrovni hráčskeho profilu, nie na úrovni platobnej metódy. PIN ostane nespotrebovaný a hodnota sa do hráčskeho účtu nepripíše. Kupón samotný nezaniká — môžeš ho použiť napríklad v nehazardnom obchode, ktorý paysafecard akceptuje, alebo počkať, kým bude osoba z registra vymazaná.

RVO nie je marketingový nápad. Je to právne záväzný systém s jasnou procedúrou registrácie, výmazu (po stanovenej lehote) a prepojenia na ostatných regulátorov. Pre hráča, ktorý si nie je istý svojím vzťahom k hre, je dobrovoľné samovylúčenie najsilnejší dostupný nástroj prevencie. Detailný postup zápisu, lehoty výmazu, dôvody automatickej registrácie a praktické otázky o RVO som spracoval samostatne v analýze registra vylúčených osôb a samovylúčenia zo stávkovania.

Po Mastercarde: čo prichádza s produktom Account & Card

Keď v júli 2025 Paysafe Group oficiálne ukončila vydávanie Paysafecard Prepaid Mastercard, časť používateľov si neuvedomila, čo sa vlastne deje. Za posledných desať rokov sa táto karta stala určitou hybridnou bránou medzi anonymným kupónom a platobným plastom — bola to fyzická Mastercard nabíjaná z paysafecard zostatkov, ktorou sa dalo platiť kdekoľvek vo svete. Vydávanie Paysafecard Prepaid Mastercard skončilo k 31. júlu 2025 a Paysafe prechádza na produkt Account & Card.

Strategicky to nebolo prekvapenie pre nikoho, kto sleduje vývoj fintech regulácie v Európe. Prepaid Mastercard fungovala v špecifickom režime, ktorý bol regulačne náročný a prevádzkovo drahý. Paysafe Group má pred sebou inú trajektóriu — Q3 2025 priniesol expanziu iGaming sektora skupiny o vyše 50 percent a dvojciferný rast bookings, čo je rast poháňaný presne tým segmentom, kde paysafecard ako predplatený PIN má nadal silný odbyt. Karty sa stávajú redundantným kanálom, kupón a digitálne nahrávanie do účtu Unlimited preberajú ich úlohu.

Paysafecard ako produkt prežila viac platobných trendov, než si bežný hráč uvedomuje — od raných pokusov o SMS úhrady cez expanziu mobilných peňaženiek až po súčasný rozmach instant payments. Keď v roku 2000 vznikla vo Viedni, väčšina ľudí ešte nemala doma broadband. V roku 2025 ju obsluhuje 1 900 overených spoločností globálne a je stále rastúci produkt.

Account & Card je nástupnícky produkt, ktorý spája účtovú vrstvu (s vlastným IBAN-om) a fyzickú alebo virtuálnu kartu. Pre stávkara, ktorý doteraz používal Prepaid Mastercard na výbery z hráčskeho účtu, znamená prechod administratívnu úlohu — preniesť zostatky a aktivovať nový produkt. Pre stávkara, ktorý používal len kupón, sa nemení nič — paysafecard PIN funguje ďalej, samostatne a nezávisle od ukončenia karty.

Termín 31. júl 2025 nie je prah, za ktorým paysafecard ako produkt zaniká. Naopak — vydavateľ z portfólia odstránil jeden vedľajší produkt a presmeroval zdroje do hlavnej línie. Pre slovenského stávkara to znamená, že jeho kupón v BILLE má rovnakú funkčnosť aj v roku 2026, len bez možnosti previesť ho na fyzickú Mastercard.

Čo to znamená pre praktickú stratégiu? Ak si bol používateľom starej Prepaid Mastercard, je čas pozrieť sa na detail prechodu, časovú os, podmienky migrácie zostatkov a alternatívy pre výber peňazí — túto tému som rozobral v analýze ukončenia Paysafecard Mastercard a prechodu na Account & Card. Ak používaš len kupóny, môžeš pokračovať bez zmien.

Zodpovedné hranie nie je marketingový slogan, je to účtovníctvo s vlastným časom

Komisár pre deti monitoroval na Slovensku len jeden semifinálový hokejový zápas Zimných olympijských hier 2026 a zaznamenal počas neho 31 reklám na hazard. Tridsaťjeden. To číslo som si zapísal na okraj poznámkového bloku, pretože ide o presný kvantifikátor toho, koľko stimulov za 90 minút televízneho prenosu môže dospieť k mladej diváckej populácii. Nie je to abstraktný problém budúcnosti, je to obsah dnešného večera.

Marián Huštaty, psychológ špecializujúci sa na nelátkové závislosti, opakovane pripomína, že každé stávkovanie môže viesť k závislosti. Reklama na alkoholické nápoje a tabakové výrobky je regulovaná, reklama na stávkovanie však stále nie je. To je neúprosný fakt slovenského mediálneho priestoru. Dávid Lenčéš z IPRHH zase v rozhovore pripomenul, že mladiství majú dnes k reklame na hazard prístup doslova vo svojom vrecku, v mobile, kde majú nelegálni prevádzkovatelia hazardných hier priestor bez akýchkoľvek zákonov a pravidiel pôsobiť na mladých ľudí.

Paysafecard ako anonymná platobná metóda v tejto debate stojí na neutrálnom mieste. Sama o sebe nepodnecuje hru, ale ani neobsahuje vstavané ochranné mechanizmy nad rámec zákonných limitov. Zodpovednosť stojí na strane hráča a inštitucionálnych aktérov — ÚRHH, IPRHH, samotnej kancelárie a registra vylúčených osôb. Ak je hráč v pohode, paysafecard mu poskytne diskrétne riešenie. Ak má problém, paysafecard je prinajlepšom irelevantný, prinajhoršom nástroj, ktorý mu uľahčí preliať ďalšie peniaze cez systém.

Najúčinnejšie nástroje sebakontroly nie sú technologické, ale štruktúrne. Vlastné týždenné limity, denný strop času pred zápasovou ponukou, vyhradený rozpočet vopred odpočítaný od mesačnej výplaty. Paysafecard tieto návyky nevytvára — len ich nesabotuje, ak sú nastavené. Hráč, ktorý vkladá impulzívne väčšiu hotovosť, ako plánoval, nájde spôsob bez ohľadu na platobnú metódu.

Zdravé návyky stávkara

- Pred prvou stávkou v mesiaci stanov týždenný a mesačný rozpočet a drž sa ho.

- Počas stávkovania si zapisuj výsledky — výhru aj prehru — do tabuľky alebo poznámok, raz mesačne urob rekapituláciu.

- Po prehre cez 50 % denného rozpočtu zatvor aplikáciu a vráť sa najskôr nasledujúci deň.

- Ak cítiš, že hra prestáva byť zábavou a stáva sa povinnosťou, použi ÚRHH nástroj samovylúčenia.

Pasce, ktorým sa vyhni

- Nepoužívaj paysafecard na pokrytie prehier — kupón nabíjaný v noci po prehre je klasický signál straty kontroly.

- Nezvyšuj stávky po prehre v presvedčení, že „už to musí prísť“ — to je matematicky aj psychologicky najhoršia chyba.

- Neukrývaj výdavky pred partnerom či partnerkou — utajenie je samostatný indikátor problému.

- Neignoruj signály okolia, ak ti niekto blízky povie, že tráviš pri hre priveľa času.

Linka pomoci pre patologických hráčov a ich blízkych je dostupná v slovenskom zdravotníctve a poradenstve, samotná ÚRHH eviduje aj zoznam preventívnych kontaktov. Tam sa, ak treba, treba obrátiť skôr než neskôr — patologické hráčstvo je liečiteľná, ale závažná porucha správania.

Časté otázky o paysafecard stávkach na Slovensku

Čo je paysafecard a ako funguje pri stávkovaní?

Paysafecard je predplatený voucher s 16-miestnym PIN kódom, ktorý si zákazník zakúpi v hotovosti na predajnom mieste. Pri stávkovaní hráč zadá PIN do platobného formulára na webe licencovanej slovenskej kancelárie, suma sa po pripísaní strhne z hodnoty kupónu a okamžite sa zobrazí na hráčskom účte. Operácia neprechádza cez bankový účet a nevyžaduje predbežnú registráciu pri základnom nominálnom použití.

Aký je celkový reálny náklad na vklad cez paysafecard v slovenských stávkových kanceláriách, vrátane poplatku a prípadnej dispozície?

Pri jednom vklade ide o transakčný poplatok 5 percent, ktorý kancelária strhne pri pripísaní zostatku. Na vklade 100 eur je to 5 eur, na vklade 50 eur 2,50 eura. K tomu je potrebné prirátať dispozičný poplatok 3 eurá mesačne, ktorý paysafecard účtuje zo zvyšného zostatku kupónu po siedmom mesiaci od kúpy. Ak hráč použije kupón do siedmich mesiacov a v plnej výške, dispozičný poplatok ho neovplyvní.

Dá sa cez paysafecard aj vyberať výhry zo stávkovej kancelárie?

Vo väčšine slovenských licencovaných kancelárií sa cez paysafecard nedajú vyberať výhry. Kupón je jednosmerný platobný nástroj — slúži len na vklad, nie na výplatu. Výhry sa zvyčajne vracajú cez bankový prevod na overený účet hráča alebo cez inú podporovanú metódu, prípadne cez Account & Card produkt Paysafe Group, ak ho hráč má aktivovaný.

Aký je minimálny a maximálny vklad cez paysafecard v slovenských kanceláriách?

Minimálne vklady cez paysafecard začínajú u niektorých licencovaných slovenských kancelárií od jediného eura. Maximálny jednorazový vklad sa medzi operátormi líši. Najnižší limit zodpovedá štandardnej nominálnej hodnote kupónu 100 eur, najvyšší limit predstavuje až 2 000 eur na transakciu, ktorý ponúka jeden zo slovenských licencovaných operátorov pre overených používateľov s účtom myPaysafe Unlimited.

Potrebujem účet myPaysafe na vklad do stávkovej kancelárie?

Účet myPaysafe nie je univerzálne povinný. Pri jednorazových nízkych vkladoch (typicky do 50 eur) stačí samotný PIN bez registrácie. Pri vyšších objemoch alebo pravidelnom vkladaní niektoré kancelárie vyžadujú aspoň účet Standard, prípadne overený účet Unlimited po KYC procedúre, najmä ak suma transakcie presahuje stovky eur. Účet zároveň zjednodušuje správu kupónov a poskytuje transakčný prehľad.

Ktoré slovenské stávkové kancelárie podporujú paysafecard?

Na slovenskom trhu hazardu pôsobí šesť licencovaných online kancelárií. Päť z nich akceptuje paysafecard ako vkladovú metódu — Tipsport, Fortuna, DOXXbet, Niké a SYNOT TIP. Šiesta licencovaná kancelária TIPOSBET pod hlavičkou štátnej spoločnosti Tipos a.s. vklad cez paysafecard nepodporuje. Hráč si pred prvým vkladom mal vždy overiť aktuálny stav podpory priamo na webe konkrétneho operátora.

Je paysafecard skutočne anonymná pre stávkovanie?

Anonymita paysafecard má vrstvy. Voči obchodníkovi pri kúpe je úplná — bez dokladu, bez registrácie, hotovostne. Voči slovenskej licencovanej stávkovej kancelárii však nie, lebo hráčsky účet je registrovaný na meno, podlieha KYC overeniu a je prepojený s registrom vylúčených osôb. Anonymita platobnej metódy preto nedefinuje anonymitu samotného hráča v hazardnom systéme.

Čo si z toho odniesť, kým budeš nabíjať ďalší kupón

Z dvanástich kapitol tohto sprievodcu sa dá vytiahnuť jedno spoločné posolstvo. Paysafecard je nástroj, nie stratégia. Funguje presne tak, ako ho hráč nastaví — a regulácia spolu s vlastnou disciplínou definujú zvyšok.

Slovenský trh hazardu sa za posledných päť rokov zmenil natoľko, že staré príručky prestali platiť. Online segment dnes ťahá výnosy, kamenný hazard sa zmenšuje, štátny odvod sa približuje k 400 miliónom eur a register vylúčených osôb prekročil dvadsaťtisícovú hranicu dobrovoľných samovylúčiteľov. V tomto prostredí má paysafecard zmysel ako diskrétny, predplatený a hotovostne dostupný kanál vkladu — nie ako spôsob, ako obísť pravidlá. PIN ti dovolí kúpiť kupón bez dokladu, ale stávková kancelária ti vklad vráti, ak si v RVO. To je správny kompromis a je dobre, že existuje.

Pre praktického používateľa platia tri jednoduché orientačné body. Päť percent je cena anonymity v slovenských licencovaných kanceláriách a treba ju zarátať do rozpočtu. Účet myPaysafe Unlimited sa oplatí pre pravidelných hráčov, lebo otvára transakčné limity a pridáva administratívnu kontrolu. Register vylúčených osôb je legitímny a fungujúci nástroj prevencie, nie byrokratická prekážka. Generálna riaditeľka ÚRHH Libuša Baranová pred časom poznamenala, že úloha úradu sa vyvíja od pasívneho regulátora k aktívnemu tvorcovi bezpečného ekosystému — a stav súčasných regulačných nástrojov tomuto kurzu zodpovedá.

Ostatné sa skladá zo skúsenosti, ktorú nikto nezaobalí do pekného textu. Sleduj svoje výdavky, počítaj reálne náklady, vyberaj licencovaných partnerov a nezabúdaj, že najlepší vklad cez paysafecard je ten, ktorý si stihol počkať, kým sa rozhoduješ s chladnou hlavou.

Vytvorené redakciou „Paysafecard Stavky“.